悩み人

悩み人サイドFIREを目指したいけど、何から始めればいいんだろう?

資産3,000万円を稼ぐための、具体的な手順を教えてください!

こんなお悩みを解決します!

- 貯金ゼロから資産3,000万円を稼いだノウハウを無料公開

- サイドFIRE達成までの完全ロードマップ【6つの手順】

- サイドFIREの準備期間を短縮させるブーストプラン3つ

- NABIZ-BLOG管理人

- サイドFIRE達成済み、億トレーダー

- 副業投資の最高利益:1億4,000万円

- Twitterのフォロワー:約1,300人

本記事を書いてる僕は、副業投資歴6年の億トレーダー(@NABIZ_BLOG)です。自己破産後に投資を始め、今では年間1億円以上をトレードで稼げるようになりました。

今回は、【保存版】サイドFIRE達成までの完全ロードマップ【資産3,000万円を稼ぐ道】について解説します。

実際、本記事のステップ①~⑥を実行したところ、副業投資で年間1億円以上を稼げるようになり、サイドFIREを実現できました。

正しいマインドで取り組めば、貯金ゼロからでもサイドFIREを目指すことは可能です。

本記事では、資産3,000万円を稼いで、サイドFIREを達成するための完全ロードマップを紹介していきます。

一応、各ロードマップのリンクを貼っておきます(クリックすると該当箇所まで飛びます)。

ロードマップを読みつつ、実際の行動に移していきましょう。

それでは、前置きはこの辺にして、本文へと進んでいきます。

NABI太郎

NABI太郎ブックマークしておいて、ステップを進めるごとに読み返す、といった使い方がおすすめです。

貯金ゼロから資産3,000万円を稼いだノウハウを無料公開

- 「年収が高くないとFIREなんてできっこない!」

- 「生活費をギリギリまで抑える必要がある!」

このような誤解から、FIREを目指すのを諦めてしまった方も多いのではないでしょうか?

結論からいうと、FIREを達成するうえで最も大切なのは、給与所得でも、節約魂でもなく、「年収に対する貯蓄(投資)の割合=貯蓄率」です。

実際に貯金ゼロ、年収400万円の平凡サラリーマンだった僕も、貯蓄率を上げることによって、約5年間で資産3,000万円に到達しました。

本ロードマップを実践することで

- サイドFIREを成功に導くマインドセットが身につく

- 準備期間を短縮させるブーストプランが学べる

- 最速・最短で資産3,000万円の壁を突破できる

など、たくさんのメリットがあります。

資産3,000万円を稼いで、サイドFIREを達成するまでの「最短ルート」を辿るためにも、ぜひ1章ずつ読み進めていただけると嬉しいです。

Step 1|基礎知識を学ぶ

まずは、FIREの基礎知識を学んでおきましょう。

「すでに知っているよ!」という方は、このパートを読み飛ばしていただいてOKです。

抑えておくべきポイントは、以下の3つ。

- FIREの基本的な考え方

- FIREは全部で4種類

- サイドFIREの魅力

1つずつ、解説していきます。

①FIREの基本的な考え方

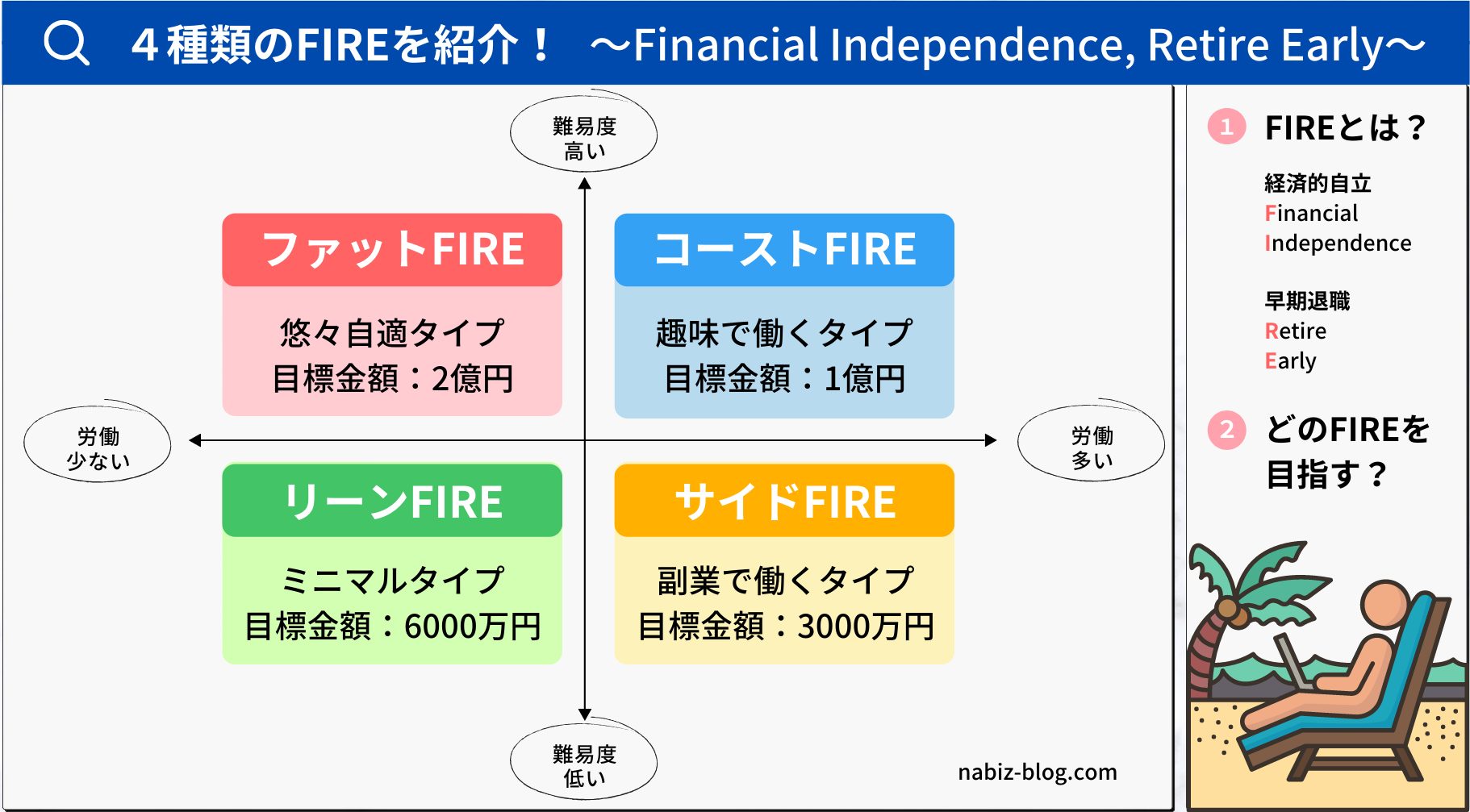

そもそもFIRE(ファイア)とは、「Financial Independence, Retire Early」の略語で、経済的自立と、早期退職を実現するライフスタイルのことを指します。

要するに、働かなくても暮らしていける状態です。

ここでは、FIREを語るうえで絶対に外せない、超重要な3つの「いろは」について紹介します。

年間生活費の25倍の資産が必要

FIREを実現するためには、「年間生活費の25倍の資産が必要」といわれています。

たとえば、生活費として月々20万円かかる場合、年間支出の合計は240万円(=20万円×12ヶ月)です。

つまり、年間生活費300万円×25倍=6,000万円が、FIREを成し遂げるために必要な資産になります。

この貯蓄した25倍の資産は、FIRE達成後の「生活資金」として使うのではなく、あくまで不労所得を得るための「投資元本」として利用します。

4%ルールで資産を運用する

25倍の資産が必要な理由には、「4%ルール」が深く関係しています。

4%ルールとは、年間支出の25倍の資産があれば、年利4%の運用益で生活費をまかなえるという考え方のことです。

以下の図が、4%ルールのイメージになります。

たとえば、6,000万円の投資元本がある場合、年利4%の運用益は240万円(=6,000万円×0.04)になります。

つまり、年間240万円(=運用資産の4%)以内に生活費を抑えることができれば、資産を減らすことなく、FIREを達成できるという理論です。

リタイアまでの年数は「貯蓄率」で決まる

冒頭でも触れたとおり、リタイアまでの期間は、「年収の高さ」や「節約の度合い」に左右されるのではなく、「貯蓄率」によって決まります。

貯蓄率とは、手取り収入のうち、貯蓄(投資)に回せる割合のことです。

以下の図は、貯蓄率を基準に、リタイアまでどれくらいの年数がかかるのかを示しています。

- 横軸⇒あなたの貯蓄率(5~100%)

- 縦軸⇒リタイアまでの年数(貯蓄金額ゼロから始めたと仮定)

- 曲線⇒投資リターンの利回り(1~10%)

このグラフには、「年収」という項目が見当たりません。

つまり、あなたの年収が300万円であろうと、3,000万円であろうと、FIRE達成までの年数は変わらないというわけです。

NABI太郎FIREできるかどうかは年収ではなく、あなたの「貯蓄率」にかかっています。

②FIREは全部で4種類

一口にFIREといっても、4つの種類・スタイルが存在し、目標とする金額や実現難易度、労働の有無にも違いがあります(以下の図を参照)。

それぞれどんな特徴のFIREなのか、簡単に解説します。

ファットFIRE

十分な資産があって、そこからの不労所得のみで暮らせる状態のFIREです。

裕福な暮らしを続ける前提のため、実現難易度は最も高く、最難関のFIREとなっています。

ファットFIREの特徴

- 実現難易度:★★★★

- 目標金額 :2億円

- 収入源 :資産収入のみ

- 労働の有無:全く働かない

コーストFIRE

資産収入のみで生活できますが、リタイア後も自分の趣味や楽しみを活かした仕事をするFIREです。

余裕のある状態で楽な人生を歩む前提のため、実現難易度は高めとなっています。

コーストFIREの特徴

- 実現難易度:★★★☆

- 目標金額 :1億円

- 収入源 :資産収入+労働収入

- 労働の有無:趣味で働く(生きるための仕事は不要)

リーンFIRE

不労所得のみで暮らすものの、生活を切り詰めて倹約する必要のあるFIREです。

慎ましい生活を続ける前提のため、実現難易度は低めとなっています。

リーンFIREの特徴

- 実現難易度:★★☆☆

- 目標金額 :5000万円

- 収入源 :資産収入のみ

- 労働の有無:全く働かない

サイドFIRE

資産収入+副業収入で暮らすセミリタイア型のFIREです。

副業で稼ぐのは生活費の「半分」でよいため、実現難易度は最も低く、目指しやすいFIREとなっています。

サイドFIREの特徴

- 実現難易度:★☆☆☆

- 目標金額 :3000万円

- 収入源 :資産収入+労働収入

- 労働の有無:副業で働く(生きるための仕事が必要)

NABI太郎ここで紹介した4種類のFIREの特徴は、以下の記事でまとめています!気になる方はぜひチェックしてみてください♪

▼4種類のFIREの特徴はこちら

③サイドFIREの魅力

自分の自由な時間を確保しつつ、無理のない範囲で働き、しっかりとリスクにも備える。

サイドFIREなら、そんなライフスタイルが実現可能です。

ここからは、サイドFIREのおすすめポイントを紹介していきます。

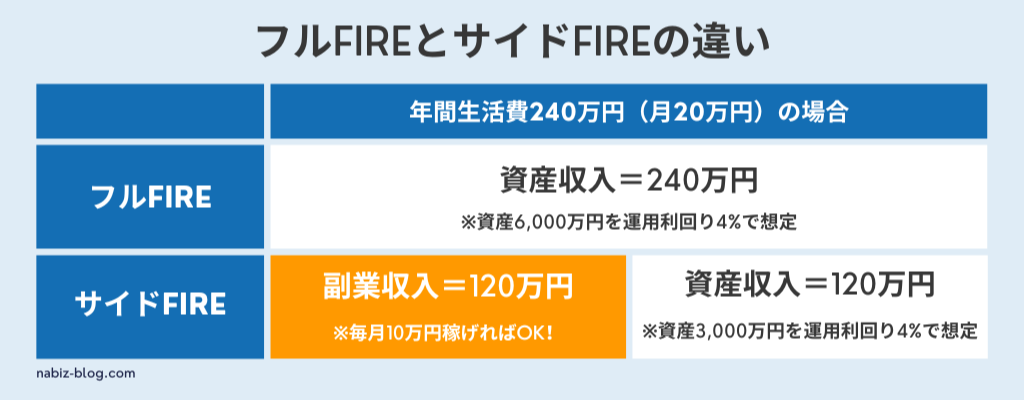

必要資金がFIREの半分になる

サイドFIREの基本的な考え方は、半分を「副業収入」、もう半分を「資産収入」で稼ぐというものなので、完全リタイア型のFIREと比べて、必要資金が激減します。

以下の図は、フルFIREとバリスタFIREの違いを示したものです。

たとえば、年間生活費が240万円(月20万円)の場合、フルFIREなら約6,000万円(年間生活費の25倍)の資産が必要になります。

しかし、このうち「半分」を副業で稼ぐサイドFIREなら、同じ生活水準が資産3,000万円で達成可能です。

リスクを抑えつつFIREできる

経済状況の悪化によって株価の大暴落に巻き込まれた場合、資産収入に依存するFIREでは、金融資産を切り崩す必要性が出てきます。

そうすると、

- 自分の寿命

- 資産の寿命

を比べたとき、自分よりも先に、資産が底をつく危険性が高まるわけです。

こんなとき労働収入と資産収入で稼ぐサイドFIREなら、暴落相場で労働の割合を増やして、「資産を売らずに生活する」といったリスク回避の選択ができるようになります。

自分の好きな仕事を選べる

生活のすべてが仕事の収入にかかっている状況だと、たとえイヤな仕事でも、なかなか辞められないですよね。

そんなとき、資産収入も兼ね備えるサイドFIREであれば、

- よりリスクなく

- より安全に

退職や転職を実行できます。

会社のため、給料のために働く必要がなくなるため、自分自身の本当にやりたかった仕事、本当に好きな仕事に挑戦する、よいきっかけとなるでしょう。

NABI太郎当ブログでは、誰にでも目指しやすく、副業収入というリスクヘッジも兼ね備えた、サイドFIREをおすすめしています!

サイドFIREのメリット・デメリットについて詳しく知りたい方は、以下の記事を参考にしてみてください。

▼サイドFIREの特徴はこちら

Step 2|計画を立てる

つぎに、サイドFIREの計画を立てていきましょう。

旅行に出掛けるつもりで、しっかりと事前準備を済ませておくことが大切です。

以下の5つのステップで、サイドFIREをプランニングしていきます。

- 目的を考える(あなたが実現したいこと)

- 現在地を知る(いまの資産状況)

- 目標を決める(達成までに必要な資産)

- 時間を調べる(目標到達までにかかる年数)

- 手段を選ぶ(どんな方法で稼いでいくか)

順を追って、解説します。

①目的を考える(あなたが実現したいこと)

まずは、目的(あなたが実現したいこと)を明確にします。

簡単にいうと、旅に出る理由です。

これをハッキリさせておかないと、経済的な自由を手に入れた後、目的のない人生、ただ長いだけの暇な時間を持て余すことになります。

サイドFIREを達成できたら、どんな生活がしたいのか、できるだけ具体的に考えておきましょう。

たとえば、

- 「自宅を持たず、日本中を旅する生活をしてみたい」

- 「海外へ移住し、語学力を活かした仕事がしてみたい」

- 「田舎に引越して、自給自足の生活をしてみたい」

このように、人によって理想のライフスタイルは異なります。

大事なポイントは、サイドFIRE=ゴールではなく、サイドFIRE達成後の生活こそが、本当の意味でのゴールになると認識しておくことです。

②現在地を知る(いまの資産状況)

つぎに、現在地(いま現在の資産状況)を把握します。

旅の出発点を決めるイメージでOKです。

自分の置かれている状況を知っておかなければ、セミリタイアまでのお金と時間を逆算することができません。

具体的には、以下の3つが重要です。

- 保有資産の把握(銀行預金、証券口座など)

- 収支の把握(月々の手取り収入と支出額)

- 余剰資金の把握(収入 – 支出 = 余剰資金)

これらを洗い出しておくことで、より正確なプラン設計が可能になります。

③目標を決める(達成までに必要な資産)

続いて、目標(達成までに必要な資産)を決めます。

これは、旅の行先を考えるのと同じ感覚です。

具体的な目標金額が分かれば、モチベーションの維持にも繋がります。

サイドFIREを達成するためにはいくら必要なのか、以下の前提条件をもとにシュミレーションしてみましょう。

- 年間生活費の「半分」の25年分を用意する

- 資産を利回り4%で運用する

自分の場合に当てはめて、サイドFIRE達成に必要な金額の目安にしてみてください。

| 月間生活費 | 年間生活費の半分 | 必要資金 |

|---|---|---|

| 15万円 | 90万円 | 2,250万円 |

| 20万円 | 120万円 | 3,000万円 |

| 25万円 | 150万円 | 3,750万円 |

| 30万円 | 180万円 | 4,500万円 |

必要な金額がフルFIREの「半分」で済むため、普通のサラリーマンでも十分に手の届く金額になっています。

④時間を調べる(目標到達までにかかる年数)

そして、時間(目標到達までにかかる年数)も確認します。

いわゆる、旅先までの到着予定時刻です。

何歳くらいまでにセミリタイアできるのかイメージしておくことで、サイドFIREがより身近に感じられるようになります。

SBI証券の「積立シュミレーション」を利用すると、簡単に必要年数が逆算できるのでおすすめですよ。

上記サイトに飛んで、「積立期間を計算する」を選択したら、入力項目は以下の3つだけ。

- 目標額⇒サイドFIRE達成に必要な金額

- 毎月積立額⇒月々、投資に回せるお金

- 利回り(年率)⇒投資の運用利回り

利回り(年率)に関してよく分からない方は、「5%」を目安に設定してみてください。

⑤手段を選ぶ(どんな方法で稼いでいくか)

さいごに、手段(どんな方法で稼いでいくか)を選択します。

考え方としては、旅の交通手段と一緒です。

目標金額を達成するために、どうやって「入金力」を高めるか。

選ぶ手段によって、セミリタイアまでにかかる年数が大きく変わるといっても過言ではありません。

収入を増やす方法は、大きく分けて以下の3つです。

- 副業

- 転職

- 昇給

個人的おすすめは、できるだけホワイトな職場に転職して、スキルが身につく副業をはじめる。

+αの自己投資で、隙あらば昇給を目指していくパターンです。

これら3つを上手く掛け合わせて、最速・最短でサイドFIREを達成しましょう。

Step 3|マインドを磨く

続いて、サイドFIRE達成に必要なマインドを磨いていきましょう。

セミリタイアを成功に導く思考法は、以下の3つです。

- 欲望をコントロールする

- 金融資産を切り崩さない

- 一定額の貯金を用意する

それぞれ、解説していきます。

①欲望をコントロールする

サイドFIREを達成したいなら、欲望をコントロールする力は必須です。

副業を頑張って収入を増やしても、生活レベルを上げてしまうと、セミリタイアまでの距離は一向に縮まりません。

お金があれば、あるだけ使ってしまう原因は、「現在バイアス」が深く関係しています。

現在バイアスとは、簡単に説明すると

- 将来得られる大きな価値

- 今すぐに得られる小さな価値

両者を天秤にかけたとき、「小さな価値」を選択してしまう人間の心理特性です。

目の前の利益に飛びついてしまう人は、いま使おうとしているお金を投資に回せば、将来いくらの価値になるか考える癖をつけましょう。

お金に振り回されないためには、マネーリテラシー(お金の知識)を高める方法が有効です。

②金融資産を切り崩さない

金融資産を切り崩さない覚悟も、重要なマインドセットです。

株価暴落のタイミングで資産を守れないと、セミリタイアからどんどん遠ざかってしまいます。

そんな不測の事態に陥らないためにも、

- 適切な目標設定

- 無理のない計画

この2つを念頭に、サイドFIRE達成プランを立てていきましょう。

万が一、それでも生活費が足りなくなってしまった場合は、資産を売るのではなく、「副業収入」で補填する方法がおすすめです。

「金融資産には絶対に手を出さない」という強い意志があれば、サイドFIRE実現の可能性はグッと高まります。

③一定額の貯金を用意する

リスク回避のために一定額の貯金を用意しておくと、さらに安心です。

想定される緊急事態は、なにも株式市場の暴落だけではありません。

病気やケガで働けなくなったり、急な出費が必要になるケースも考えられます。

そういった副業収入に頼れない場面で活躍するのが、「預貯金」です。

ただし、一般的な貯金のように毎月決まった額をコツコツ貯める必要はありません。

- 投資リターンが想定利回りを上回ったとき

- 本業・副業の収入が普段よりも多かったとき

こういったお金に余裕ができたタイミングで、少しずつ積み立てていきましょう。

NABI太郎ちなみに僕の場合は、給料の3ヶ月分の蓄えだけ残して、あとは全て投資に回しました!貯金していてもお金はほとんど増えないので、できるだけ資産運用にウエイトを置く方法がおすすめです。

Step 4|支出を減らす

ここからは、ムダな出費を削って、貯蓄率を高めるフェーズに入ります。

支出を減らす方法は、以下の4つです。

- 支出の把握

- 固定費の削減

- 変動費の削減

- 消費活動の見直し

順番に、確認していきましょう。

①支出の把握

まずは、自分が何にいくら使っているか、毎月の支出を把握します。

おすすめは「![]() マネーフォワード ME」のような家計簿アプリを使って、お金の流れを見える化する方法です。

マネーフォワード ME」のような家計簿アプリを使って、お金の流れを見える化する方法です。

肌身離さず持つことが多いスマートフォンで、手軽に一元管理が行えます。

②固定費の削減

つぎに、生活費の大部分を占める固定費を削減していきます。

固定費の削減は、一度見直せば効果が継続していくのが特徴です。

一般家庭の主な固定費には、たとえば以下のような項目が挙げられます。

- 住宅費

- 光熱費

- 通信費

- 保険料

- 教育費

- 車関係費

- サブスク代

この中でも、とくに見直しがしやすく、簡単に節約できるのがスマホの通信費です。

たとえば、僕は大手キャリアから「楽天モバイル」に乗り換えたところ、月々の通信費を1万円ほど節約することができました。

③変動費の削減

固定費の削減が一通り終わったら、続いて変動費を削減していきます。

変動費の削減は、日々意識して節約の努力が必要になるのが特徴です。

一般家庭の主な変動費には、たとえば以下のような項目が挙げられます。

- 食費

- 交際費

- 娯楽費

- 医療費

- 美容代

自分が苦にならない範囲で、適度に取り組むようにしましょう。

④消費活動の見直し

さいごは、消費活動の見直しです。

モノを買う時に、「本当に必要か?」立ち止まって決断する習慣をつけていきましょう。

具体的には、使うお金よりも得られるリターンが大きい商品を選ぶのが、買い物上手になるコツです。

Step 5|収入を増やす

いよいよ、本ロードマップの最重要パートに突入です。

入金力を高めることで、セミリタイア計画を大幅に短縮できるようになります。

収入を増やす方法は、以下の3つです。

- 副業をはじめる

- 転職活動をする

- 昇給を目指す

それぞれ、1つずつ解説していきます。

①副業をはじめる

サイドFIREでは、兎にも角にも全力で「副業」に挑む必要があります。

なぜなら、これから取り組む副業が、セミリタイア後の生活を支える収益の柱となるからです。

サラリーマンにおすすめの副業を、以下で4つ紹介します。

- ブログ

- プログラミング

- クラウドソーシング

- ココナラ

副業で続けていたことが、いつしか好きな仕事に変わり、それを主軸に活動されている方も少なくありません。

ぜひ、自分にピッタリの副業を見つけて、輝かしい未来を手に入れましょう。

▼バレない副業のおすすめはこちら

②転職活動をする

転職活動は、もっとも即効性のある、収入を増やす手段の一つです。

ただし、サイドFIREを目指す場合は、給料を上げるためというよりも、副業に専念するための転職をおすすめします。

たとえば、どんな職場が理想かというと

- 残業が少ないホワイト企業

- 通勤時間が片道30分以内

- リモートワークが可能な会社

- 給料が現職よりも高い水準

このような条件を満たせるなら、完璧です。

とくに副業で月10万円以上を目指すなら、なによりも「時間をかける作業」が重要になってくるので、早めに環境を整えるための転職をしましょう。

③昇給を目指す

難易度としては高めですが、現職での仕事ぶりを評価されて、昇給する方法もあります。

しかし、そもそもサイドFIREを目指す人は、いまの会社に見切りをつけているケースも多いため、上司からの評価が上がりづらいのも事実です。

それでも隙あらば昇給したいなら、

- 英語学習

- 資格取得

などの、スキルや能力が身につく自己投資をはじめましょう。

自身の市場価値を高めることにも繋がるので、転職でも有利になりますよ。

▼やってよかった自己投資はこちら

Step 6|投資をはじめる

さいごのステップは、資産運用です。

複利の力やレバレッジ(てこの原理)を使って、お金がお金を生む、好循環サイクルを作り出しましょう。

投資をはじめるなら、以下の3つがおすすめです。

- インデックス投資

- 高配当株投資

- FX

1つずつ、解説していきます。

①インデックス投資

インデックス投資は、

- S&P500

- NYダウ(ダウ工業株30種平均)

- 日経平均株価(日経225)

- TOPIX

といった株価指数(インデックス)と同じ値動きを目指して運用する投資手法のことです。

この投資手法の魅力は、以下の4つ。

インデックス投資の魅力

- 投資の専門知識がいらない

- ほったらかし運用ができる

- 100円からはじめられる

- 簡単に分散投資ができる

投資初心者でもプロ並みの運用成績を出せる、非常に優れた投資スタイルだということが、お分かり頂けるかなと思います。

NABI太郎サイドFIREを目指すなら、メインの投資手法はインデックス投資一択です。詳しい始め方が知りたい方は、以下の記事を参考にしてみてください♪

▼インデックス投資の始め方はこちら

②高配当株投資

高配当株投資は、配当金をねらって株を買う投資手法のことです。

この投資手法の魅力は、以下の4つ。

高配当株投資の魅力

- 完全にほったらかしで配当金がもらえる

- 現金収入があるため長期投資に向いている

- 毎日の株価に振り回されなくて済む

- 株価と配当、2つの成長が期待できる

購入する銘柄探しは自分で行う必要があるため、インデックス投資よりも難易度が高い投資スタイルといえます。

NABI太郎けっして大金持ちにはなれないけど、長期目線でコツコツ資産を増やしたい人にはピッタリの手法です。

③FX

FXは、円、ドル、ユーロなどといった通貨を売買(交換)して利益を狙う投資手法です。

この投資手法の魅力は、以下の4つ。

FXの魅力

- 手持ち資金より大きな金額で取引できる

- 売り・買いの両方で利益を狙える

- 外貨預金と比べて圧倒的に手数料が安い

- 平日は24時間いつでも取引できる

FXと株式投資とは特徴が異なるので、使い分けながら資産形成を進めるのがおすすめです。

NABI太郎FXは大きな利益を狙える反面、大きく損をする可能性もあります。

そのため、投資の基本ルールを守って、ギャンブルにならないように注意して取引を始めましょう。

サイドFIREの準備期間を短縮させるブーストプラン3つ

本章では、10年以内にサイドFIREを実現したい人向けに、準備期間を短縮させるブーストプランを紹介します。

平凡サラリーマンだった僕が、貯蓄ゼロから約5年で3,000万円の資産を稼げた理由は、以下の3つです。

- 3年間の副業スタートダッシュプラン

- 余剰資金を「7:3」の割合で分散投資

- レバレッジ(てこの原理)を活用

順を追って、解説します。

①3年間の副業スタートダッシュプラン

まず提案したいのは、最初の3年間を副業にフルコミットして、副業月収10万円を目指すブーストプランです。

これにより、4年目からは月々の積立金額が+10万円増加して、サイドFIRE達成までの期間を一気に短縮できます。

「口で言うのは簡単だけど、3年以内に副収入10万円なんて本当に達成できるの?」

そう思った方も、多いかもしれません。

結論からいうと、会社のために時間を犠牲にしない選択を行えば、十分可能です。

たとえば僕の場合、副業に専念するために以下のムダを省きました。

- 定時になったら即・帰宅

- 付き合いで誘われる飲み会

- 周りの目を気にするメンタル

いちおう注意喚起になりますが、会社での出世を望む方は、間違ってもこんな方法を取ったらダメですよ(笑)

幸い、合法的に生み出した時間でFXトレードに集中できた僕は、4年目で副業月収50万円を突破していました。

②余剰資金を「7:3」の割合で分散投資

つぎに提案したいのは、余剰資金を「7:3」の割合で分散投資するブーストプランです。

具体的には、月々の余ったお金を安全資産に7割、リスク資産に3割を賭けていきます。

ここでいう2つの資産は、

- 安全資産 ⇒低リスクの金融商品(インデックス投資や株式投資など)

- リスク資産⇒高リスクの金融商品(FXや暗号資産、レバナスなど)

を指します。

高リスクの金融商品は、名前のとおり資金を失うリスクも高いですが、一発逆転を狙える高リターンが魅力です。

両者をうまく使い分けて投資すれば、準備期間をグッと縮められます。

③レバレッジ(てこの原理)を活用

続いては、レバレッジ(てこの原理)を活用したブーストプランの提案です。

レバレッジとは、少ない手持ち資金を大きな金額で動かせる仕組みのこと。

たとえば現物取引とレバレッジ取引を比較すると、

- 現物取引

⇒100円の手持ち資金では、100円分の商品しか買えない。 - レバレッジ取引

⇒100円の手持ち資金で、最大25倍(2,500円分)の商品を買えるようになる。

このような違いがあります。

レバレッジ取引の場合、25倍の商品を売買すれば、利益も25倍になるというカラクリです。

弱者が強者に成り上がるために残された、最後の手段といえるかもしれません。

ただし、資金を失うリスクも高くなるため、必ず余剰資金の範囲で取引を行うようにしましょう。

まとめ:10年以内にサイドFIREを実現しよう!

「サイドFIREってなに、どうやって目指すの?」

そんな方に向けて、サイドFIRE実現までのロードマップを、できるだけ分かりやすく解説してきました。

もし理解しづらかった点や、今後追加して欲しいコンテンツがあれば、ぜひコメント欄でお気軽にお知らせください♪

定期的に本ロードマップ記事をブラッシュアップして、読者の皆さまにより良いコンテンツをお届けできるよう、改善に努めてまいります。

最後まで読んでいただき、ありがとうございました!

コメント